Cliente: mi scusi ma quanto costa farmi cancellare dalla CRIF?

Io: lei è stato segnalato per errore?

Cliente: NO, ma la società “X” ha detto che si può fare lo stesso la cancellazione. Mi hanno chiesto 2.000 euro per togliere il mio nome dalla C.R.I.F., voi quanto volete?

Io: Zero… perché non chiediamo soldi per cose che NON si possono fare, altrimenti sarebbe una TRUFFA e noi non siamo dei truffatori!

👉 Con questo articolo ti voglio spiegare due cose:

- come funziona la cancellazione dalla CRIF;

- perché ti devi sempre informare PRIMA di spendere i tuoi soldi in potenziali truffe.

Ma, prima di tutto questo

Mi presento:

Mi chiamo Andrea Gamberi e, assieme alla mia squadra, “coltello tra i denti” lottiamo ogni giorno per risolvere i problemi di soldi delle persone che hanno debiti con le Banche, con le Finanziarie e con ex-Equitalia.

Sono anche autore del libro Bestseller Negoziare con la Banca.

Piccola riflessione personale

Sapere che, là fuori, ci sono persone spregevoli che lucrano sulle sfortune della gente mi fa incazzare di brutto.

Credo che questi soggetti vadano sbattuti in galera e, una volta chiusa la cella di 2 metri per 2 metri con loro dentro, debba essere buttata via la chiave.

Capisco tutto, ma approfittarsi di persone che sono già in difficoltà per truffarle non è una cosa che posso sopportare!

Purtroppo il fatto è che SIAMO IN ITALIA e, di conseguenza, molto spesso si è al corrente che queste cose succedono (come vedremo tra poco) ma nessuno prende dei provvedimenti seri.

In conseguenza di ciò, ho deciso di scrivere questo articolo per “aprire gli occhi” a quelle persone che, come te, potrebbero essere le vittime di questi raggiri.

Partiamo dal principio:

Che cos’è la CRIF?

La “C.R.I.F.” (Centrale Rischi d’Intermediazione Finanziaria) è una società privata che gestisce il S.I.C. (Sistema d’Informazioni Creditizie).

Questo sistema è una vera e propria banca dati costituita dalle informazioni provenienti da Banche o Finanziarie.

👉 Lo scopo di questa banca dati è quello di permettere agli Istituti di Credito di valutare in maniera oggettiva l’affidabilità del profilo creditizio del soggetto interessato a chiedere un prestito.

Sistema simile è quello realizzato dalla Banca d’Italia, la c.d. “Centrale Rischi”.

Più semplicemente:

⚠ Se una persona è segnalata “negativamente” in queste banche dati, ha molte meno possibilità di ottenere un mutuo o un finanziamento rispetto a chi non vi è presente.

👉 Oltre a permettere alla Banca di sapere, prima di erogare un mutuo, se una persona è un “cattivo pagatore” oppure no, il sistema permette anche all’Istituto di Credito di valutare quanto sei indebitato in relazione al tuo reddito attuale.

👉 Il vero problema è che, una volta che sei stato segnalato come “cattivo pagatore“, sei fregato! Nessuna Banca o Finanziaria ti presterà più dei soldi… neppure per comprare un cellulare da poche centinaia di euro.

Perché vieni segnalato alla CRIF?

Vieni segnalato come “cattivo Pagatore” quando hai incominciato a non pagare regolarmente le rate del tuo prestito.

In realtà questa cosa NON è così “automatica”.

Per il momento (ma la cosa sta cambiando) gli Istituti di Credito possono decidere quando segnalarti in CRIF (di solito, per le Banche, la segnalazione parte quando è un po’ di tempo che non paghi mentre le Finanziarie tendono a segnalarti appena sgarri la prima volta).

👉 Di solito, comunque, alla base della segnalazione c’è sempre il mancato rispetto di un impegno da parte tua.

⚠ Qualche volta, però, si può essere segnalati in CRIF anche per un errore.

Tra poco vedremo entrambi i casi.

Come si viene cancellati dalla CRIF?

Finalmente arriviamo a succo del discorso.

👉 Se sei stato segnalato perché NON hai pagato le rate del mutuo, vieni cancellato solo dopo un certo periodo di tempo e DOPO che hai regolarizzato la tua posizione con la Banca… cioè dopo che hai rimborsato il tuo debito (o parte di esso se hai fatto un saldo e stralcio)

👉 Se, invece, sei stato segnalato ingiustamente in CRIF, il tuo nome verrà cancellato a seguito di una rettifica presentata alla Banca (o anche alla stessa CRIF come vedremo tra poco).

⚠ Il punto fondamentale di tutto il discorso è che, dalla C.R.I.F., si viene cancellati IN AUTOMATICO senza bisogno di richieste specifiche.

Dopo quanto tempo si viene cancellati?

Dipende…

Partiamo dal caso in cui NON stai rimborsando correttamente il tuo debito

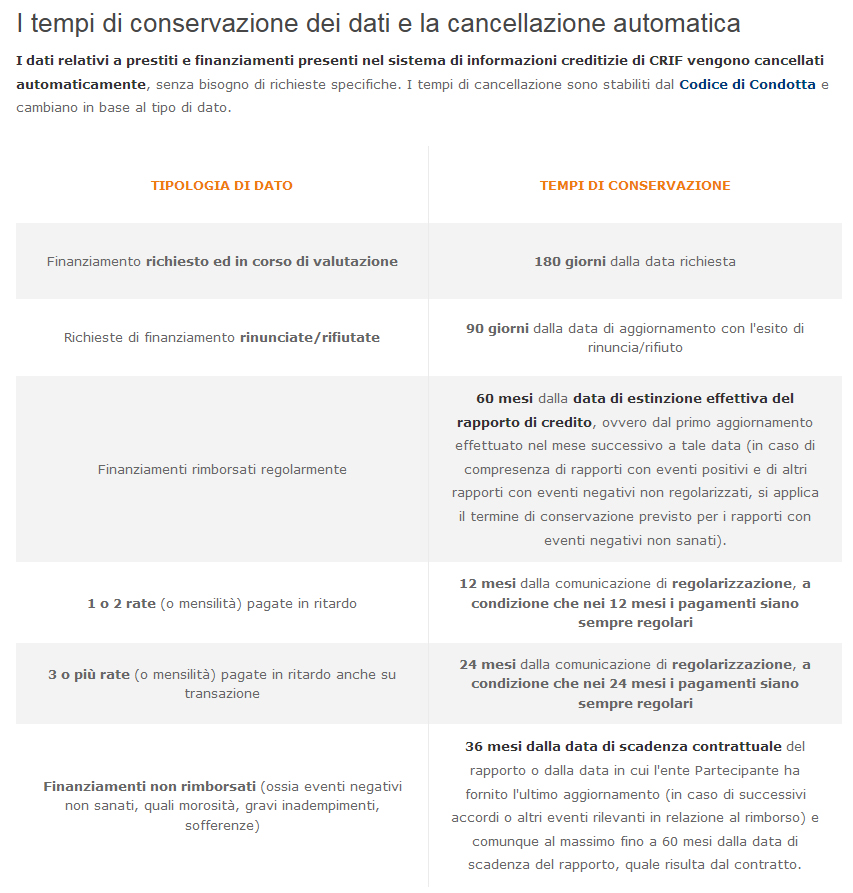

👉 Se, per esempio, sei indietro nel pagamento di una o due rate del mutuo, la cancellazione del tuo nome dalla banca dati avverrà entro 12 mesi dalla comunicazione dell’Istituto di Credito che hai rimborsato quelle rate (sempre che tu, durante quei 12 mesi, sia sempre stato regolare nei pagamenti).

👉 Se, invece, di rate non ne hai pagate tre o anche di più, la cancellazione del tuo nome da lì potrà avvenire in 24 mesi (sempre che tu abbia restituito tutto quello che dovevi e che, come sopra, tu sia stato sempre regolare nel pagamento delle altre rate del prestito che hai avuto).

Per dimostrarti che non sparo cavolate, qui di seguito ti metto uno screenshot della pagina web della C.R.I.F. nella quale si spiega molto bene questa cosa.

Adesso vediamo come funziona quando si è stati segnalati per errore

👉 In questo caso, per chiedere la cancellazione del tuo nome dalla CRIF, devi essere stato segnalato per sbaglio.

Purtroppo questa cosa capita più spesso di quanto si possa pensare.

⚠ Anche qui, però, la cancellazione avviene IN AUTOMATICO dopo che l’Istituto di Credito che ti ha segnalato ha provveduto a modificare la sua segnalazione.

👉 Se, invece, decidi di rivolgerti direttamente alla CRIF, sarà quest’ultima a chiedere all’Istituto di Credito che ti ha segnalato di verificare la correttezza della segnalazione e, solo dopo una SUA rettifica, provvederà alla cancellazione del tuo nome dalla banca dati.

Fai attenzione a quello che sto per dirti (SE VUOI EVITARE DI ESSERE TRUFFATO):

⚠ La CRIF, da sola, NON può modificare o cancellare i dati contestati. Questa cosa la può fare SOLO chi ti ha segnalato (Banca o Finanziaria)

Anche qui, per dimostrarti che NON dico balle, ti metto un bello screenshot del sito della CRIF:

Perché ti parlo di TRUFFE?

Fino ad ora ti ho spiegato come funziona “il sistema“… ora ti spiego cosa ti dicono quelli che ti vogliono spillare dei soldi. 👈

👉 Su internet e sui social si vedono sempre più spesso le pubblicità di società che ti promettono di riuscire a cancellare il tuo nome dalla CRIF in cambio dei tuoi soldi.

I prezzi variano… da 1.000 e 10.000 euro. Qualche volta anche di più se sei un imprenditore.

Ora… il problema è che ti stanno vendendo “dell’aria fritta”.

👉 Come ti ho dimostrato poco fa, nessuno può ottenere la cancellazione del tuo nome dalla CRIF.

⚠ Nessuno a parte l’Istituto di Credito che ti ha segnalato.

Anche qui, voglio che tu legga in prima persona quanto ti ho appena detto:

In questa pagina delle F.A.Q. della CRIF si parla del fatto che alcuni chiedono in maniera illegittima dei soldi con la promessa di cancellare il tuo nome da quella banca dati.

In quest’altra pagina, invece, la CRIF specifica che ha ricevuto diverse lamentele da parte di consumatori che hanno tirato fuori parecchi soldi senza ottenere nulla in cambio.

Come posso difendermi da questi truffatori?

È semplice… l’unica cosa che devi fare è comprendere che, se sei stato segnalato è perché:

- NON hai pagato regolarmente qualche rata del tuo debito, tutto si sistemerà dopo massimo 24 mesi da quando avrai ricominciato a rimborsare regolarmente il prestito che hai ricevuto;

- Hai smesso di pagare il tuo debito da molto tempo (e non puoi più ricominciare a farlo perché NON hai soldi), la segnalazione resterà lì fino a che il tuo debito esisterà. Se, però, raggiungerai un accordo con la Banca per un saldo e stralcio di quanto le dovevi, allora la segnalazione verrà cancellata dopo 36 mesi da quando avrai pagato; 👈

- C’è stato un errore, allora DEVI confrontarti con la Banca che ha sbagliato e NON con la CRIF. 👈

Il terzo, però, è l’unico caso che potrebbe prevedere il pagamento di un onorario a una società o a un consulente per riuscire ad essere cancellati da quella banca dati.

Ma devi stare attento ad un particolare:

👉 Il lavoro del professionista sarà quello di tutelare i tuoi interessi contro la Banca o la Finanziaria che ti ha segnalato ingiustamente, NON quello di chiedere la cancellazione dei tuoi dati dalla CRIF.

A prima vista potrebbero sembrare la stessa cosa ma non è così.

⚠ Nel primo caso (quello di contestare l’errore alla Banca), se ci sono i requisiti per poter agire e il professionista che hai incaricato è un esperto in quella materia, allora la Banca riconoscerà l’errore e, di conseguenza, richiederà la cancellazione dei tuoi dati dalla CRIF. 👈

👉 Nel secondo caso (quello in cui il professionista ti promette di ottenere la cancellazione direttamente in CRIF), come ti ho detto poco fa, questa cosa NON sarebbe possibile e, di conseguenza, ogni soldo che avrai speso in quel modo andrà sprecato perché finirà nelle tasche di chi si è approfittato della tua buona fede e NON servirà a risolvere il tuo problema.

Se il tuo nome è presente in CRIF, ho 2 CONSIGLI per te:

👉 Il primo è quello di verificare sempre IL MOTIVO per il quale il tuo nome si trova in quella banca dati.

Se non hai mai chiesto un prestito oppure non hai mai sgarrato nel pagamento di una rata, è possibile che tu sia stato segnalato per errore.

👉 In questo caso puoi provare a confrontarti con la Banca per correggere quella segnalazione illegittima e risolvere tutto quanto.

Se, invece, il tuo nome è lì perché non stai pagando il mutuo, ti consiglio di ragionare molto bene sulle conseguenze a medio/lungo termine delle tue azioni e di iniziare a pensare ad un modo per risolvere alla radice il tuo problema di soldi con le Banche.

Come diretta conseguenza al mio primo consiglio, segue a ruota il secondo suggerimento che mi sento di darti:

👉 Mettiti nelle mani di professionisti esperti del tuo problema e cerca di stare sempre molto attento a tutti coloro che ti vedono solo come un pollo da spennare.

Richiedi subito un appuntamento gratuito e senza impegno per valutare la tua situazione.

Non aspettare: fai qui e ora il primo passo per risolvere il problema dei debiti definitivamente e tornare finalmente a vivere in serenità.

Ricapitolando:

In questo articolo hai capito a che cosa serve e come funziona la C.R.I.F.

Hai anche compreso che, una volta che il tuo nome è stato inserito in quella banca dati, NON puoi ottenerne la cancellazione a pagamento. 👈

👉 L’unico soggetto autorizzato a chiedere che il tuo nome venga cancellato da lì è lo stesso Istituto di Credito che ce l’ha messo.

Se c’è stato un errore, puoi chiedere facilmente una sua correzione.

⚠ Se, invece, sei lì perché non hai pagato delle rate del mutuo o non le stai pagando anche ora, ne verrai cancellato quando regolarizzerai la tua posizione con il tuo creditore.

⚠ I entrambi i casi la cancellazione avviene in automatico e NON puoi fare niente per accelerare i tempi che ci possono volere.

👉 L’unica cosa che puoi fare per evitare di buttare via i tuoi soldi è quella di farti seguire da dei veri professionisti e non dal primo che ti promette mari e monti in cambio dei tuoi soldi.

Concludendo:

⚠ Per aiutarti a risolvere i tuoi guai con le Banche, io e il mio team abbiamo creato Pronto Soccorso Debiti, un piccolo manuale che è stato pensato per fornirti SUBITO un aiuto immediato e a costo ZERO.

Proprio come un vero Pronto Soccorso, lì potrai trovare informazioni utili per risolvere TUTTI i tuoi problemi di soldi con Banche e Finanziarie.

Come avrai già capito da te, in questo blog ti fornisco gratuitamente informazioni e risorse che possono aiutarti ad uscire dal tunnel oscuro del debito.

Lo faccio perché credo che ci sia sempre una soluzione ad ogni problema e, spesso, basta veramente poco per tornare a vivere una vita serena.

Meriti anche tu di tornare a vivere felice

Se vuoi rimettere in sesto la tua vita, oltre a scaricare la guida definitiva Pronto Soccorso Debiti, hai altre 3 scelte:

- contattarci direttamente per farti aiutare da noi.

- acquistare il libro Negoziare con la Banca (dove fornisco un sacco di dritte per risolvere tu stesso i tuoi problemi economici) 👈

- entrare subito a far parte della mia community registrandoti qui 👈

⭕ In quest’ultimo caso, ti manderò ogni settimana tante preziose informazioni, case history e piccoli trucchi che ti saranno molto utili per far sì che i tuoi problemi con le Banche siano solo un brutto ricordo.

⭕ Se vuoi che io dia una risposta ad una tua domanda, scrivimela semplicemente nei commenti qui sotto ed io lo farò nel più breve tempo possibile.

⭕ Metti un bel LIKE alla nostra pagina Facebook e seguici per essere sempre aggiornato su tutti i nuovi articoli in uscita.