Quando si parla di saldo e stralcio di un debito, molti si chiedono:

Che sconto posso ottenere dalla Banca?

Non esiste una regola precisa… alle volte è anche possibile rimborsare solo 5.000 euro su 150.000 cancellando, in questo modo, il 96,7% del tuo debito.

Non credi che sia possibile?

Allora leggi questo articolo e verifica le mie parole. Ti darò la prova di ciò che dico.

Ma, prima di tutto:

Mi presento:

Mi chiamo Andrea Gamberi e, assieme alla mia squadra, “coltello tra i denti” lottiamo ogni giorno per risolvere i problemi di soldi delle persone che hanno debiti con le Banche, con le Finanziarie e con ex-Equitalia.

Sono anche autore del libro Bestseller Negoziare con la Banca.

Un recap sul Saldo e Stralcio: di che cosa si tratta?

Il saldo e stralcio di un debito è una procedura con la quale una persona in difficoltà con una Banca o una Finanziaria chiede ed ottiene dal suo creditore uno sconto sul proprio debito.

Nello specifico:

Offri alla Banca (o al tuo creditore) una somma di denaro per chiudere per sempre un tuo debito, “stralciandolo” (da qui il termine “saldo e stralcio”).

La banca, dopo aver fatto delle opportune riflessioni e valutato le proprie alternative, se reputerà congrua l’offerta che gli hai fatto, l’accetterà.

Come conseguenza di questa cosa, la differenza tra il tuo debito originario e la somma che avrai dato al tuo creditore verrà cancellata e tu tornerai a vivere sereno la tua vita.

Come ti dicevo poco fa, una delle prime domande che tutti quelli che sono nei guai con un Istituto di Credito si fanno è:

Quanto posso risparmiare stralciando il mio debito?

Dipende da caso a caso.

Per capire che sconto puoi ottenere, devi tenere in considerazione le alternative del tuo creditore.

Una cosa che la Banca terrà sempre in considerazione quando dovrà scegliere se accettare (o meno) la tua proposta è la possibilità di incassi maggiori rispetto a quello che gli stai offrendo tu.

Mi spiego meglio con un esempio.

Diciamo che hai prestato 100.000 euro a Mario, un tuo conoscente.

Sai da amici comuni che Mario è una persona benestante (ha una villa con piscina e due o tre appartamenti che affitta, oltre ad uno stipendio di 5.000 euro al mese) e, di conseguenza, ritieni che possa restituirti quello che gli hai prestato senza grossi problemi.

Ad un certo punto, però, Mario viene da te e ti dice che non ti può rimborsare il prestito che gli hai fatto.

Ti offre 60.000 euro e ti chiede di cancellare il resto.

Che cosa gli rispondi?

Credo che la tua risposta sia “NO“.

Non accetti di fargli uno sconto.

E non accetti perché sai che Mario i soldi li ha…

Perché rinunciare a 40.000 euro su 100.000, se li puoi riavere TUTTI indietro mettendogli all’Asta la villa, le altre case che possiede o pignorandogli lo stipendio?

Ora…

Cambiamo punto di vista:

Diciamo che hai scoperto che Mario non ha niente di suo: nessuna villa, nessuna casa in affitto e nessuno stipendio.

I soldi e le case che lui usa sono tutti dei suoi genitori.

Sei stato ingannato dal suo tenore di vita; non sapevi che Mario viveva da mantenuto.

A questo punto, per cercare di recuperare i soldi che ti deve, vai da un avvocato per capire come fare ma lui ti dà una pessima notizia: visto che Mario NON ha niente di suo e che non puoi pretendere nulla dai suoi genitori, le tue prospettive di recuperare qualche cosa portando il tuo debitore in Tribunale sono molto scarse.

A questo punto, se lui ti offrisse quei 60.000 euro li accetteresti oppure no?

Credo che, dopo aver valutato pro e contro, accetteresti l’accordo.

Pensaci un attimo:

Se rifiuti non recuperi nulla mentre se accetti, per lo meno, riesci a rientrare in possesso del 60% della somma che gli hai prestato.

Di sicuro non sarai felice di questa scelta ma, in cuor tuo, ti rendi conto che è meglio rinunciare al 40% del tuo credito se l’unica alternativa che hai è quella di NON recuperare nulla.

Che cosa è successo?

Rispetto al primo caso (quello in cui Mario era benestante), nella seconda ipotesi che abbiamo visto (quella in cui Mario non aveva nulla) sono cambiate le tue alternative.

Nel primo caso, infatti, sapevi che avresti potuto recuperare tutto quello che gli avevi prestato (oltre alle spese e ai danni che ti aveva causato con il suo comportamento).

Nel secondo caso, invece, c’era il rischio di NON recuperare nulla e, di conseguenza, hai capito che qualcosa è sempre meglio di niente.

Quando tratta, la Banca si comporta nello stesso identico modo.

Se l’Istituto di Credito pensa di riuscire ad ottenere di più rispetto all’offerta che gli stai facendo, NON accetterà la tua proposta. In caso contrario, invece, si affretterà a firmare l’accordo.

Ora ti racconto la storia dietro allo stralcio del 96,7% del credito:

Nicola ha 76 anni.

Otto anni fa, per aiutare suo figlio ad aprire una sua attività commerciale, garantiva per lui un finanziamento di 150.000 euro.

Però le cose sono andate male.

Sergio, il figlio di di Nicola, tre anni fa ha dovuto chiudere la propria attività.

La Banca ha provato a recuperare qualche cosa da Sergio ma lui non aveva nulla di intestato: nessuna casa e nessun altro bene.

Non avendo alternative, l’Istituto di Credito ha iniziato a valutare di aggredire i beni di Nicola.

Lui aveva solo una piccola pensione e la casa in cui abitava assieme alla sorella.

Il fatto è che, però, questa casa non era intestata solo a lui. Nicola ne possedeva solo la metà, l’altra metà era di Maria (la sorella).

Maria non c’entrava nulla nei rapporti tra Nicola, Sergio e la Banca.

L’Istituto di Credito, per cercare di recuperare un pò dei suoi soldi, provava a vendere all’Asta la quota di 1/2 della casa di Nicola ma nessuno era interessato a comprarsela.

A questo punto, l’ultima alternativa che aveva la Banca era quella di pignorare un quinto della sua pensione.

Anche in questo modo, però, avrebbe ottenuto molto poco da quel pignoramento.

Il fatto è che, però, dal punto di vista dell’Istituto di Credito, poco è sempre meglio di niente.

Poi siamo arrivati noi.

Nicola voleva risolvere quel problema ed evitare che, per il resto della sua vita, una parte della propria pensione venisse destinata al pagamento di quel debito.

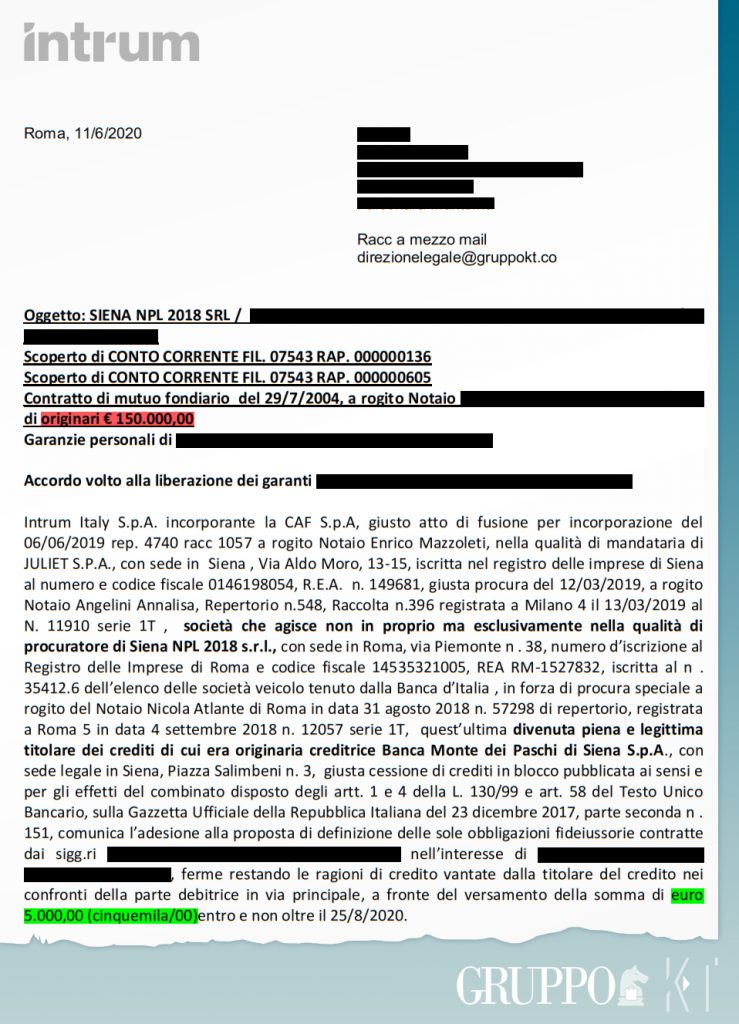

Dopo aver studiato la situazione e verificate le alternative della Banca, le proponevo il pagamento di 5.000 euro a saldo e stralcio dell’originario debito di 150.000 euro.

Dopo quasi un mese, mi arrivava per email l’accettazione della proposta fatta.

Eccola qui:

Si riesce sempre a risparmiare così tanto con un saldo e stralcio?

Uno sconto di questo tipo non è la norma.

In media si riesce ad ottenere un risparmio che può andare dal 60% al 70% del proprio debito.

Anche così, però, non mi sembra che la cosa sia da buttare via.

Come ti dicevo poco fa, molto dipende dalle alternative del tuo creditore.

In certi casi, per esempio, è addirittura più difficile trovare un accordo con la Banca.

Ora…

Qual è la prima cosa da fare?

Semplice…

NON devi perdere tempo.

Per studiare la tua situazione, per impostare una buona strategia, per negoziare con il tuo creditore ed ottenere un bello sconto del tuo debito ci possono volere dei mesi.

Non è una cosa che si può fare in un fine settimana.

Per questo motivo, soprattutto se l’Asta della tua casa è vicina, non devi farti bloccare dalla paura o dalla rassegnazione che stai provando per le cose che ti stanno capitando intorno.

Nel 98% dei casi, infatti, esiste una soluzione ai tuoi problemi.

Devi solo fare il primo passo verso la riconquista della tua serenità.

Ok… ma io non ne capisco nulla. Ho bisogno di aiuto

Ho un CONSIGLIO per te:

Non mettere la tua vita nelle mani del primo avvocato che ti capita davanti, anche se lo conosci da tempo, è un tuo amico o costa poco.

Se quella persona NON è un esperto nella risoluzione del TUO tipo di problema allora è quasi certo che, con la sua inesperienza e i suoi errori, peggiorerà la tua situazione facendoti finire a dormire sotto ad un ponte assieme alla tua famiglia.

Avere un problema con la Banca è come essere gravemente malati.

Ora ti chiedo:

Se tu avessi un problema al cuore che, per essere curato, dovesse essere operato, da CHI ti faresti aprire il petto?

- dal tuo amico ortopedico;

- oppure dal miglior cardiologo che riesci a trovare?

Penso che anche tu avrai scelto la seconda opzione.

Perché lo hai fatto?

Hai scelto in quel modo perché sai bene che sarebbe una FOLLIA far maneggiare il proprio cuore da chi ripara gambe rotte.

Ortopedico e cardiologo sono entrambi medici MA hanno SPECIALIZZAZIONI differenti.

È la stessa cosa quando hai un problema di soldi con la Banca.

Chiedere l’aiuto di un professionista che fa un pò di tutto ma che NON è specializzato in niente è come farsi operare al cuore dall’ortopedico.

Una bruttissima idea…

Richiedi subito un appuntamento gratuito e senza impegno per valutare la tua situazione. Non aspettare: fai qui e ora il primo passo per risolvere il problema dei debiti definitivamente e tornare finalmente a vivere in serenità.

Se, poi, vuoi capire come valutare il professionista che avrai davanti, ho scritto questo articolo per te

Ricapitolando:

Trovare un accordo a saldo e stralcio con la Banca ti permette di ottenere uno sconto dal tuo creditore. In conseguenza di ciò gli dovrai restituire solo parte di quanto ti ha prestato mentre il resto del tuo debito verrà cancellato.

Attraverso questa procedura è possibile riuscire a risparmiare molti soldi: di solito lo sconto che puoi ottenere varia dal 60 al 70% del tuo debito originale. Per questo motivo se, per esempio, hai avuto in prestito 100.000 euro dalla Banca potresti risparmiarne anche 60/70.000 (qualche volta anche molto di più).

Per poter fare una buona trattativa è importante saper valutare le alternative della Banca e, poi, dopo aver creato una buona strategia d’azione, riuscire a preparare una proposta che il tuo creditore non possa rifiutare.

Fare queste cose, però, necessita di tempo.

Per evitare di perdere tutto e di finire alla canna del gas assieme alla tua famiglia NON devi farti bloccare dalla paura o dalla rassegnazione che stai provando ma devi agire subito.

Concludendo:

⚠ Per aiutarti a risolvere i tuoi guai con le Banche, io e il mio team abbiamo creato Pronto Soccorso Debiti, un piccolo manuale che è stato pensato per fornirti SUBITO un aiuto immediato e a costo ZERO.

Proprio come un vero Pronto Soccorso, lì potrai trovare informazioni utili per risolvere TUTTI i tuoi problemi di soldi con Banche e Finanziarie.

Come avrai già capito da te, in questo blog ti fornisco gratuitamente informazioni e risorse che possono aiutarti ad uscire dal tunnel oscuro del debito.

Lo faccio perché credo che ci sia sempre una soluzione ad ogni problema e, spesso, basta veramente poco per tornare a vivere una vita serena.

Meriti anche tu di tornare a vivere felice

Se vuoi rimettere in sesto la tua vita, oltre a scaricare la guida definitiva Pronto Soccorso Debiti, hai altre 3 scelte:

- contattarci direttamente per farti aiutare da noi.

- acquistare il libro Negoziare con la Banca (dove fornisco un sacco di dritte per risolvere tu stesso i tuoi problemi economici) 👈

- entrare subito a far parte della mia community registrandoti qui 👈

⭕ In quest’ultimo caso, ti manderò ogni settimana tante preziose informazioni, case history e piccoli trucchi che ti saranno molto utili per far sì che i tuoi problemi con le Banche siano solo un brutto ricordo.

⭕ Se vuoi che io dia una risposta ad una tua domanda, scrivimela semplicemente nei commenti qui sotto ed io lo farò nel più breve tempo possibile.

⭕ Metti un bel LIKE alla nostra pagina Facebook e seguici per essere sempre aggiornato su tutti i nuovi articoli in uscita.