Quando ti rendi conto che, per un TUO errore, rischi di far finire in mezzo ad una strada anche i tuoi genitori, allora ti si ferma il cuore…

Quando, poi, realizzi che la persona che doveva aiutarti a risolvere i tuoi guai con la Banca NON ha fatto nulla di quello che ti aveva promesso, allora vieni colto da una disperazione assoluta!

Quella che ti racconterò qui di seguito è la storia di una nostra cliente… una persona che ha rischiato di perdere tutto e di far finire in mezzo ad una strada anche i suoi genitori.

Utilizzando questa testimonianza ti parlerò di tre cose

Vedremo:

- come con un solo debito è possibile perdere la propria casa e anche quella dei propri genitori;

- perché è estremamente PERICOLOSO mettersi nelle mani di persone incompetenti;

- I 3 errori che non bisogna MAI fare se stai cercando di negoziare con una Banca. 👈

Ma chi sono io per parlarti di queste cose e per raccontati questi fatti?

Mi presento:

Mi chiamo Andrea Gamberi e, assieme alla mia squadra, “coltello tra i denti” lottiamo ogni giorno per risolvere i problemi di soldi delle persone che hanno debiti con le Banche, con le Finanziarie e con ex-Equitalia.

Sono anche autore del libro Bestseller Negoziare con la Banca.

Detto ciò ti racconto:

La storia di Marta:

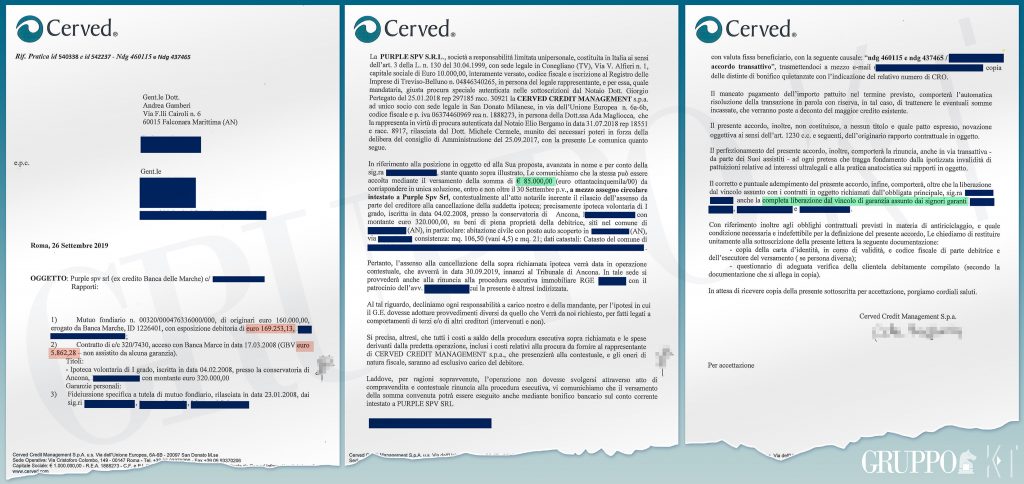

Marta è un nome di fantasia ma la sua storia è assolutamente vera e la prova di questa cosa è la sua testimonianza e la lettera di accettazione del suo creditore alla nostra proposta di saldo e stralcio (che trovi più in basso in questo articolo)

Nel 2008 Marta e il suo compagno Nicola decisero di comprare casa per creare una famiglia.

Per poterlo fare, visto che non avevano soldi loro, fecero come tutti:

Chiesero un finanziamento alla Banca.

Nicola, però, non poteva cointestarsi il mutuo con Marta perché era già segnalato alla C.R.I.F.

Il prestito lo avrebbe dovuto prendere tutto lei.

La Banca, però, voleva delle garanzie

👉 Per aiutare la propria figlia a farsi una vita, i genitori di Marta garantirono per lei.

Stessa cosa fece Nicola.

La Banca, quindi, concesse a Marta un mutuo di 180.000 euro per comprarsi casa.

Per un po’ le cose andarono bene

Nacquero due bellissime bambine e i progetti erano tanti.

Dopo qualche tempo, però, iniziarono i primi problemi di coppia e, nel 2013 Marta e Nicola diedero in taglio al loro rapporto…

Poi iniziarono i problemi… quelli VERI!

La crisi economica era ancora molto forte e Marta aveva un lavoro part-time che le fruttava un modesto stipendio con il quale, però, doveva pagare il mutuo e mantenere sé stessa e le sue due figlie.

Nicola non aveva preso molto bene la separazione e, per ripicca, non aiutava Marta nel mantenimento delle due bambine e nel pagamento del mutuo preso per comprare casa.

I genitori di Marta, poi, non potevano aiutarla più di tanto perché entrambi avevano un modesto stipendio e, a loro volta, un mutuo da finire di pagare.

Le servivano soldi

Le cose da pagare aumentavano giorno dopo giorno mentre il denaro era sempre poco e, quindi, per andare avanti, Marta decise di utilizzare uno scoperto di conto corrente per pagare le spese.

Questo, però, contribuì ad aggravare ulteriormente la situazione: ora doveva alla Banca ALTRI 6.000 euro.

Marta era abbandonata a sé stessa… si trovava sommersa dai debiti e senza la speranza di poterli pagare

👉 Dovendo scegliere tra dare da mangiare alle sue figlie e pagare la Banca, ovviamente decise di destinare i pochi soldi che aveva al mantenimento della sua famiglia.

Questa scelta, però, non fu senza conseguenze:

Di lì a qualche mese la Banca iniziò ad inviare i primi solleciti di pagamento.

Dopo qualche altro mese l’Istituto di Credito pignorò la sua casa.

Marta era terrorizzata

La notte non riusciva più a dormire e si sentiva sempre più sola e abbandonata al suo destino.

La sua mente era sempre colma di preoccupazioni per la propria vita e per quella delle sue due bambine.

In preda alla paura Marta fece quello che fanno tutti:

👉 Andò a parlare con un avvocato che già conosceva. Quello che la stava seguendo per risolvere i suoi problemi con il suo ex compagno.

Questo fu il suo PRIMO ERRORE:

Quel legale NON era specializzato nell’affrontare quel tipo di problemi con le Banche e, a causa della sua scarsa competenza, le fece commettere molti errori.

Ma andiamo per ordine:

La prima cosa che le consigliò di fare fu quella di mettere in vendita la propria casa per fare un’offerta a saldo e stralcio alla Banca.

⚠ Il problema è che, come accade il 95% delle volte, il suo avvocato non si preoccupò di COME quella casa fosse stata messa in vendita o di QUALE Agenzia Immobiliare venisse incaricata di trovare un potenziale acquirente.

👉 Così Marta scelse di mettere in vendita la propria casa affidandosi alla prima Agenzia Immobiliare che trovò sull’elenco telefonico, senza cercare di capire se quell’Agente Immobiliare poteva veramente essere in grado di gestire con successo una “pratica” come la sua.

Questo fu il suo SECONDO ERRORE:

Così come per l’avvocato che scegli, anche l’Agenzia Immobiliare a cui ti rivolgi deve essere in grado di saper gestire la vendita di un immobile pignorato.

E, così come per l’avvocato che Marta aveva scelto, anche quell’Agenzia Immobiliare NON aveva le competenze per gestire quel tipo di situazione. 👈

Entrambe queste scelte la portarono al TERZO ERRORE:

Per molto tempo l’Agenzia non riuscì a trovare nessuno disposto a fare un’offerta di acquisto e, per paura che il creditore andasse avanti e mettesse l’abitazione di Marta all’Asta, in accordo con l’Avvocato, decisero di fare una cosa molto stupida:

⚠ Iniziarono una trattativa senza avere in mano nulla: né soldi né un possibile acquirente.

Come era prevedibile la persona che si occupava di gestire il recupero crediti e la negoziazione con l’avvocato di Marta NON accettò di fare un accordo senza avere in mano una proposta di pagamento basata su elementi reali.

Visto che il gestore della recupero crediti aveva capito che l’avvocato di Marta e l’Agenzia Immobiliare non avevano la minima esperienza in merito alla gestione di quel tipo di pratiche, decise di mandare avanti la procedura in Tribunale.

Per quella persona, continuare a negoziare con dei soggetti incapaci di gestire quel tipo di pratiche sarebbe stato solo una perdita di tempo perché NON sarebbero riusciti a vendere la casa di Marta e a predisporre un’offerta accettabile per la Banca.

Intanto il tempo passava…

Dopo 13 mesi di false speranze Marta era distrutta e demoralizzata.

Chiedere spiegazioni di quanto stava accadendo era inutile

👉 Quando faceva domande sulla sua attuale situazione, il suo avvocato incominciava a parlare in “legalese“ e a fare discorsi molto “tecnici” e, di conseguenza, lei non riusciva a capire quale fosse il problema.

Alla fine lui chiudeva sempre il discorso dicendole che “era tutto normale e che non si doveva preoccupare“.

In fin dei conti LUI:

- era un Avvocato mentre lei no;

- capiva di Legge mentre lei no;

- la stava aiutando a risolvere i suoi problemi con il suo ex…

Perché dubitare del suo lavoro proprio ora?

👉 E, invece, sarebbe stato meglio che Marta avesse incominciato a dubitare del suo avvocato e a farsi delle domande…

Il tempo continuava a trascorrere

Giorno dopo giorno si arrivò ad un paio di mesi alla data fissata per la prima Asta.

Quando degli estranei iniziarono a visitare la sua casa, Marta si spaventò tantissimo.

Lo shock di avere degli sconosciuti dentro casa le fece aprire gli occhi

Iniziò a telefonare al suo legale a all’Agenzia Immobiliare che stava seguendo la vendita della sua casa e, alla fine, scoprì che ancora non c’era stata nessuna proposta di acquisto. 👈

👉 Inoltre venne anche a sapere che CERVED, come gestore della sua posizione, aveva rifiutato ogni proposta presentata dal suo avvocato e che questa cosa NON le era stata neppure comunicata per “non farla preoccupare inutilmente”.

Marta era disperata… ancora una volta si sentiva sola e abbandonata

Non sapeva che cosa fare. Voleva solamente che tutto finisse.

Qualche giorno dopo, nel pieno della disperazione, per caso, Marta incontrò Catia, la co-fondatrice del Gruppo KT.

Loro due si conoscevano già ma, per un motivo o per un altro, era molto tempo che non si vedevano.

Parlarono per un bel po’ di tempo e, alla fine, Marta raccontò a Catia della sua situazione con la Banca.

Catia le spiegò del progetto in cui era coinvolta e Marta, anche se molto scettica, decise di incontrare anche me.

A questo punto, dopo quello che era successo con il suo avvocato e con l’Agenzia Immobiliare che si occupava della vendita di casa sua, NON si fidava più di nessuno. 👈

Come darle torto?

Ad ogni modo parlammo a lungo e, alla fine, Marta capì che il suo avvocato NON le aveva detto una cosa estremamente importante…

La situazione era molto grave:

⚠ Inizialmente Marta temeva SOLO di perdere la sua casa ma, quello che non sapeva era che, quasi sicuramente, il suo creditore avrebbe aggredito ANCHE l’abitazione dei suoi genitori facendola perdere anche a loro.

Per quale motivo c’era il rischio che il creditore aggredisse anche la casa dei genitori di Marta?

Per far sì che Marta avesse il mutuo che le serviva per comprare la sua casa i suoi genitori avevano garantito per lei con la Banca.

In conseguenza di ciò, se l’Istituto di Credito NON fosse riuscito a recuperare i soldi che aveva prestato a Marta vendendo la sua casa allora avrebbe allungato i suoi artigli anche su quella dei suoi genitori…

Mi spiego meglio:

L’abitazione di Marta era stata valutata poco più di 105.000 euro dal perito del Tribunale (prezzo un po’ al di sopra di quello reale di mercato).

Questo era il valore che aveva la sua casa alla prima Asta (che ci sarebbe stata entro una ventina di giorni dalla data di quell’incontro).

Se, come avviene nel 88% dei casi, le prime due aste fossero andate deserte e la casa fosse stata venduta solo alla terza, l’abitazione avrebbe potuto subire una svalutazione di quasi il 60%.

Da 105.000 euro, il prezzo di vendita poteva arrivare ad essere ribassato fino a, circa, 44.000 euro.

⚠ Ora… se questo fosse accaduto la Banca avrebbe pignorato ANCHE la casa dei genitori di Marta per cercare di recuperare il debito residuo che, in quel caso, sarebbe stato di circa 126.000 euro (oltre alle spese che legali e del Tribunale che la Banca avrebbe “caricato” sulle spalle di Marta).

Si, perché, se la somma che viene ricavata dalla vendita non copre tutto il debito che si ha con la Banca, questo continua ad esistere e a gravare sulle spalle del debitore: in questo caso di Marta e della sua famiglia. 👈

Non c’era più tempo da perdere

👉 L’unica soluzione era quella di vendere SUBITO la casa di Marta e, con il ricavato, stralciare il suo debito in modo tale che non ci fosse più un residuo da pagare.

Venne revocato l’incarico di vendita all’Agenzia Immobiliare che aveva individuato Marta e che, fino a quel momento, non aveva fatto altro che far trascorrere inutilmente del tempo preziosissimo.

Contattai il suo avvocato per sapere che cosa aveva fatto fino a quel momento per evitare di commettere errori quando avessi parlato con Cerved.

Con mio grande stupore, il legale mi disse di aver fatto una serie di cose che, però, avevano peggiorato molto la situazione di Marta.

Ci sono 3 cose da NON fare se vuoi negoziare un accordo con la Banca:

e l’avvocato di Marta le aveva fatte tutte e tre. 👈

- aveva offerto a Cerved la somma di 120.000 euro per chiudere a saldo e stralcio la posizione di Marta anche se questi soldi NON esistevano;

- aveva mentito al creditore sostenendo che i soldi li avevano e che, quindi, si doveva sospendere la procedura esecutiva;

- aveva fatto trascorrere tantissimo tempo prezioso senza fare nulla… neppure sollecitare l’Agenzia Immobiliare che stava gestendo la vendita della casa di Marta.

In più, come se non bastasse, non aveva MAI avvertito i genitori di Marta che anche loro stavano rischiando di perdere la loro casa. 👈

Ok… era inutile piangere sul latte versato

👉 Per riuscire a salvare le persone che, come Marta e la sua famiglia, rischiano di perdere tutto per colpa dei debiti con le Banche è FONDAMENTALE agire in fretta e farlo bene.

Abbiamo trovato una persona disposta a fare un’offerta di acquisto per la casa di Marta in meno di 30 giorni.

Questo è stato possibile per merito delle Agenzie Immobiliari che lavorano con noi e che sono state selezionate tra tante e formate per gestire pratiche di questo tipo.

Ora avevamo sul piatto circa 90.000 euro per negoziare con Cerved

Il problema più grande, però, era che dall’altra parte NON si fidavano più di noi a causa delle false promesse fatte dall’Avvocato di Marta. 👈

Fu abbastanza difficile riuscire a riconquistare la fiducia della persona che si occupava della negoziazione per il creditore ma alla fine ce l’ho fatta.

Dopo circa tre settimane di trattative finalmente:

Avevamo un accordo:

Pagare 85.000 euro con assegno circolare entro la data del 30 settembre 2019.

👉 In cambio di ciò, il debito di Marta sarebbe stato considerato come “saldato” e, di conseguenza, lei NON avrebbe avuto nessun residuo da pagare e i suoi genitori NON avrebbero rischiato di perdere la loro casa.

Se non ci credi, eccoti copia dell’accordo raggiunto con Cerved.

In meno di due mesi eravamo riusciti a fare quello che altri NON avevano fatto in più di un anno

Il 30 settembre 2019, dopo aver consegnato l’assegno al rappresentante di Cerved, finalmente Marta poté tirare un sospiro di sollievo.

Tutto era finito!

Il debito NON esisteva più e Marta poteva finalmente ricominciare a vivere serenamente la sua vita.

👉Oltre a risparmiare più di 100.000 euro rispetto al suo debito iniziale (molti di più se consideriamo anche le spese e gli interessi maturati) aveva anche qualche soldo in tasca che utilizzò per il trasloco e per pagare l’affitto al proprietario della casa in cui andò in affitto con le sue figlie.

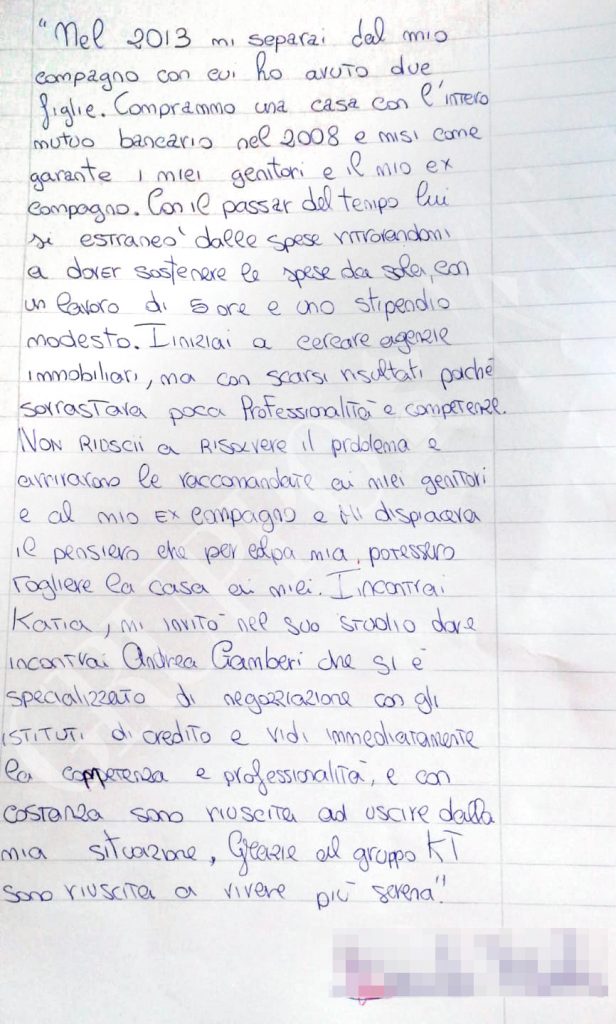

Questa è la sua testimonianza:

Se anche tu stai vivendo un’esperienza simile a quella di Marta e:

- vuoi riuscire a risolvere TUTTI i tuoi problemi con la Banca;

- vuoi tornare a vivere serenamente la tua vita senza più l’ansia dei debiti ad impedirti di dormire la notte;

- desideri la massima trasparenza e competenza da parte della persona che ti dovrebbe aiutare…

Non aspettare:

Anche tu e la tua famiglia meritate di tornare a vivere sereni ☀

Richiedi subito un appuntamento gratuito e senza impegno per valutare la tua situazione. Fai subito il primo passo per risolvere il problema dei debiti definitivamente e tornare finalmente a vivere in serenità.

Un’altra famiglia che torna a vivere serena, un altro successo del Gruppo KT

Concludendo:

⚠ Per aiutarti a risolvere i tuoi guai con le Banche, io e il mio team abbiamo creato Pronto Soccorso Debiti, un piccolo manuale che è stato pensato per fornirti SUBITO un aiuto immediato e a costo ZERO.

Proprio come un vero Pronto Soccorso, lì potrai trovare informazioni utili per risolvere TUTTI i tuoi problemi di soldi con Banche e Finanziarie.

Come avrai già capito da te, in questo blog ti fornisco gratuitamente informazioni e risorse che possono aiutarti ad uscire dal tunnel oscuro del debito.

Lo faccio perché credo che ci sia sempre una soluzione ad ogni problema e, spesso, basta veramente poco per tornare a vivere una vita serena.

Meriti anche tu di tornare a vivere felice

Se vuoi rimettere in sesto la tua vita, oltre a scaricare la guida definitiva Pronto Soccorso Debiti, hai altre 3 scelte:

- contattarci direttamente per farti aiutare da noi.

- acquistare il libro Negoziare con la Banca (dove fornisco un sacco di dritte per risolvere tu stesso i tuoi problemi economici) 👈

- entrare subito a far parte della mia community registrandoti qui 👈

⭕ In quest’ultimo caso, ti manderò ogni settimana tante preziose informazioni, case history e piccoli trucchi che ti saranno molto utili per far sì che i tuoi problemi con le Banche siano solo un brutto ricordo.

⭕ Se vuoi che io dia una risposta ad una tua domanda, scrivimela semplicemente nei commenti qui sotto ed io lo farò nel più breve tempo possibile.

⭕ Metti un bel LIKE alla nostra pagina Facebook e seguici per essere sempre aggiornato su tutti i nuovi articoli in uscita.

Ti potrebbero interessare:

Il 98% delle Agenzie Immobiliari NON può aiutarti a risolvere i tuoi problemi con la Banca: ecco perché

Il 98% delle Agenzie Immobiliari NON può aiutarti a risolvere i tuoi problemi con la Banca: ecco perché

Quando l’accordo con la Banca non risolve nulla: pagamento parziale VS saldo e stralcio

Quando l’accordo con la Banca non risolve nulla: pagamento parziale VS saldo e stralcio

Ricominciare a vivere stralciando un debito… a rate!

Ricominciare a vivere stralciando un debito… a rate!

I 3 requisiti che un avvocato deve avere per poterti realmente aiutare a risolvere i tuoi problemi

I 3 requisiti che un avvocato deve avere per poterti realmente aiutare a risolvere i tuoi problemi